今天我们来说中免。

这家公司也是最近留言比较多的一家公司。

中免这家公司我印象特别深,被大家广为熟知是2020年,中免原本是疫情受灾股,但是呢,当年国家为了短期的刺激消费,给予了海南离岛免税的一定优惠政策,使得中免的业绩不光没有下降,反而逆势增长。

同时,2020年市场炒的题材是“赛道股”题材。

什么叫赛道股题材?

就是说在2020年那一年,只要这个行业赛道不错,那么他都会享受一定的估值溢价。

甚至当年最流行的一句话就是:好赛道可以不看估值。

中免,因为既是免税赛道,而且又是大家公认的优质消费赛道,同时业绩还不错,所以中免不到一年的时间从股价七八十最高涨到了接近四百的价格(前复权)。

现在时隔两年了,中免股价又从最高价跌到现在腰斩,这到底是人性的扭曲,还是道德沦丧?让我们一起走进中免的不归路…..

*****

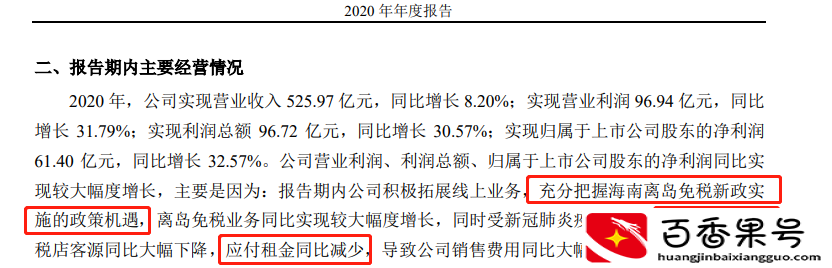

2020年初,疫情突然到来,按理这也会给中免带来沉重的压力,但他之所以业绩不跌反升,主要有两个重要原因:

1,海南离岛免税政策的刺激

2,国内各大渠道商租金的减免。(比如和上机签的不保底协议)

这两个因素都使得20年中免的业绩不降反升,就连中免自己都在20年年报中大方的表示,20年业绩暴涨的原因归功于以上两个原因:

结果到了21年,疫情依旧持续反复,这些看似对中免利好的因素却被疫情死死的禁锢住了。

21年三季度中免首次,单季度营收同比增长-11.73%,抛去优惠政策的加持,三季度单季度业绩就是同比下滑44%。

与此同时,20年的赛道股题材被爆炒之后,大部分所谓的赛道股估值被托到了天上去。

因此,21年又是集体杀赛道股估值的一年,就这样中免直接来了一个戴维斯双杀,估值和业绩双下降,股价短期内直接从“严重高估→高估→合理”。几个月的时间,股价直接腰斩。

这是中免过去2年比较完整的一个逻辑链条。

一转眼到了22年,疫情依然反复,经济持续下滑,老百姓消费意愿不断降低,但是大家要知道,今年疫情这么严重,大家别说去海南消费了,就是出个门都费劲儿。

所以说如果把过去两年连着看的话,20年中免属于疫情收益股,21年是个分水岭,21年开始,随着疫情持续的发酵,中免反而从之前的疫情受益股变成了疫情受灾股,这是中免的主要逻辑。

*****

但有一个扎心的事实。

据我了解,中免上涨时候买的人数要远远小于刚下跌时候抄底的人数。

对于大部分朋友来说,很容易被前期的股价以及前期市场对他的标签给锚定了,所以对于中免这一类公司来说呢,他刚下跌的时候,最容易引来大家的抄底热情。

客观来说,大家如果问我对中免的看法,我只能这样说。

站在短期的角度来说,如果疫情不结束,中免的业绩多多少少会一直有压力,至少很难达到20年那样的业绩增长情况。

这个没办法,“成也萧何,败也萧何”。

站在长期的角度来说,中免的生意模式是从上游供应商采购,然后下放到各个免税渠道零售,最后落到咱们消费者手里。

它说到底就是一个免税零售公司。

零售公司归根到底拼的是渠道和规模,就像沃尔玛一样,世界上的超市那么多,为什么它能走向全世界的头部?说到底还是庞大规模背后的控成本能力。而控成本能力,本身就是护城河的一部分。

这个才是核心,在这个基础上的免税牌照才是画龙点睛之笔,就算没有这个牌照,中免的先发优势建立的渠道规模,依然是这个行业的龙头老大。

退一万步来说,明天国家给我发一个免税牌照,让我去卖免税商品,这时候我虽然有牌照,但我从拿到货再送到你的手里,成本肯定比中免高,这是很现实的问题。

从生意模式的角度去判断,中免因为有免税和消费的双加持,长期依然是可以值得期待的。

*****

整体来说,我认为中免比较难受的一点是,原本是一家比较不错的公司,但在2020年被充分的透支了。

我这里说的透支并不单单是业绩的透支,而是市场给他乐观情绪;乐观标签甚至是乐观经营模式的透支。

客观来说,短期内投资中免,还是不要有太高的期望,如果你实在看好这家公司的长期逻辑,可以在自己能承受的仓位大小的前提下,用时间和空间的方式慢慢的囤筹码,但千万不要太冒进。

并且,一定要随时关注疫情的动态以及公司每个季度的经营情况,不要再被前期高位的股价给锚定了。

该文章投稿作者:梦见自己住在工棚里,如若转载,请注明来自鱼鳞桐程网:https://www.yulintongcheng.com/154356.html