我相信,对于保险“大到不能倒”这个概念的了解,

最初肯定来源于朋友圈,某安的代理人朋友。

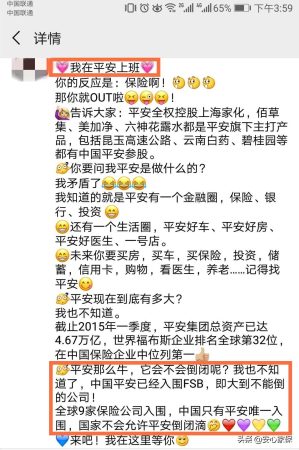

如上图。

奇怪的是

中国人寿,简称国寿,市场份额一直比平安高,但是,为啥,大到不能倒里面没有中国人寿呢?

两者的差距单从原始保费来说接近千亿级别,这个差距,短时间很难追上的。

一、大到不能倒的来路

2008年,金融危机,美国牺牲了第三投行雷曼兄弟,而选择了注资美国国际集团AIG。转手,AIG把旗下的友邦保险卖掉,还掉了自己的债务。

这是前车之鉴。

2011年11月二十国集团领导人在戛纳峰会上达成一致,决定实行一套整合的监管政策,以应对全球系统性重要金融机构(G-SIFIs)给全球金融体系带来的风险挑战。

2013年,金融稳定委员会(FSB)与国际保险监督官协会(IAIS)及各国监管当局协商,首次公布了9家全球系统性重要保险机构(G-SIIs)。从2014年开始,G-SIIs的榜单在每年的11月持续更新。

具体评估标准,非常专业复杂。

这里不展开。

总之是,因为这些公司的体量够大,一旦发生风险,可能会导致系统性风险,极大影响金融安全稳定。

所以,大到不能倒,从开始评定,就意味着各国准备吸取教训。

对这些大公司,要进行更加严格的监管。

二、为啥国寿不是大到不能倒?

可能,是因为国寿不需要。

国寿号称是共和国长子。

本身就是大国企,关乎亿万民生。

国家补贴给资源给方便,那是自然而然的事情。

另外,

国寿可能还承担责法律规定的潜在责任。

虽说,中国的保险公司,玩嗨了,最多是保险互助基金注资,保监会接管。

但是,《保险法》

第九十二条

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国家保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。 转让或者由国家保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

这事如果真碰到需要接手的人寿业务,国寿接管,我想是合情合理的。

三、国内有哪些大到不能倒机构。

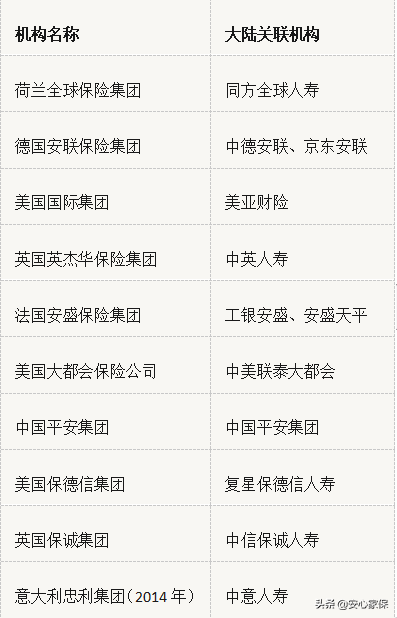

同方全球人寿,重疾产品很不错,非常不错的。有过给客户免费升级刷好感的事情。

对比xx福,每次升级收费。还是很贴心的。

安联主要是高端医疗和财险方面,非常不错。

美亚财险。

中英人寿的重疾很有特点。其附加的服务,英国留学奖学金,国际救援等,非常不错。

工银安盛这个,工商银行+安盛集团。安盛天平。人寿、理财、高端医疗都有涉及。

工商银行本身具有很多高端客户。选择这个的也很多。

中美大都会,有印象的产品,保额都很高,保费比较便宜。财险

平安,大家听得比较多。但是,真正了解的,估计没多少。

复星保德信人寿,医疗和重疾比较有特色。

中信保诚,了解的不多。

中意人寿,这个公司,老早出国一款重疾,到今天都不过时。

而且,还是市场独一份。只是说,大气。

总得来说,这些机构,特别是中外合资的机构,正规合法方面肯定是棒棒的。

涉外方面的保险,买合资公司的产品,服务肯定更好。

这个渠道是国外大公司上百年的积淀。

四、和我们有啥关系

始终记住,保险是金融工具。

上面提到的大到不能倒,听起来很牛。

然而,真正能够保障我们保单有效的,还是法律。

所谓的大品牌,没什么用。商业保险公司,发现在某地严重亏损,

是会选择性放弃的。

昨天的本本,今天的湾湾,

都面临过这样的事情。

还好,国内《保险法》保障我们保单利益。

我们买保险的时候,

主要还是应该好好考虑自己的需求,

考虑是不是好用。

是不是合用。

不同的保险公司,其优势是不一样的。

当你买该公司具有优势的产品,自然物美价廉。

同时,保险公司,都希望做大做强。

扩张到他没有优势的区域,成本就会高企。

你买该类型的保险,就会更贵。得到的保障还不一定更好。

我是保险经纪人

想要给家庭配置适合的保险?

欢迎咨询

该文章投稿作者:梦见自己住在工棚里,如若转载,请注明来自鱼鳞桐程网:https://www.yulintongcheng.com/198299.html