最近同业保险人圈里比较火的一个消息,年金险的预估利率要从4.025降到3.5%。朋友圈里多充斥这种消息。

有影响吗?

对于消费者来讲,其实不必太在意,这是我在群里给的同业朋友的建议。

为什么这么说?我们首先要看看监管机构银保监会为什么要降低这个预定利率。

一、为何降低预定利率从4.025%降至3.5%

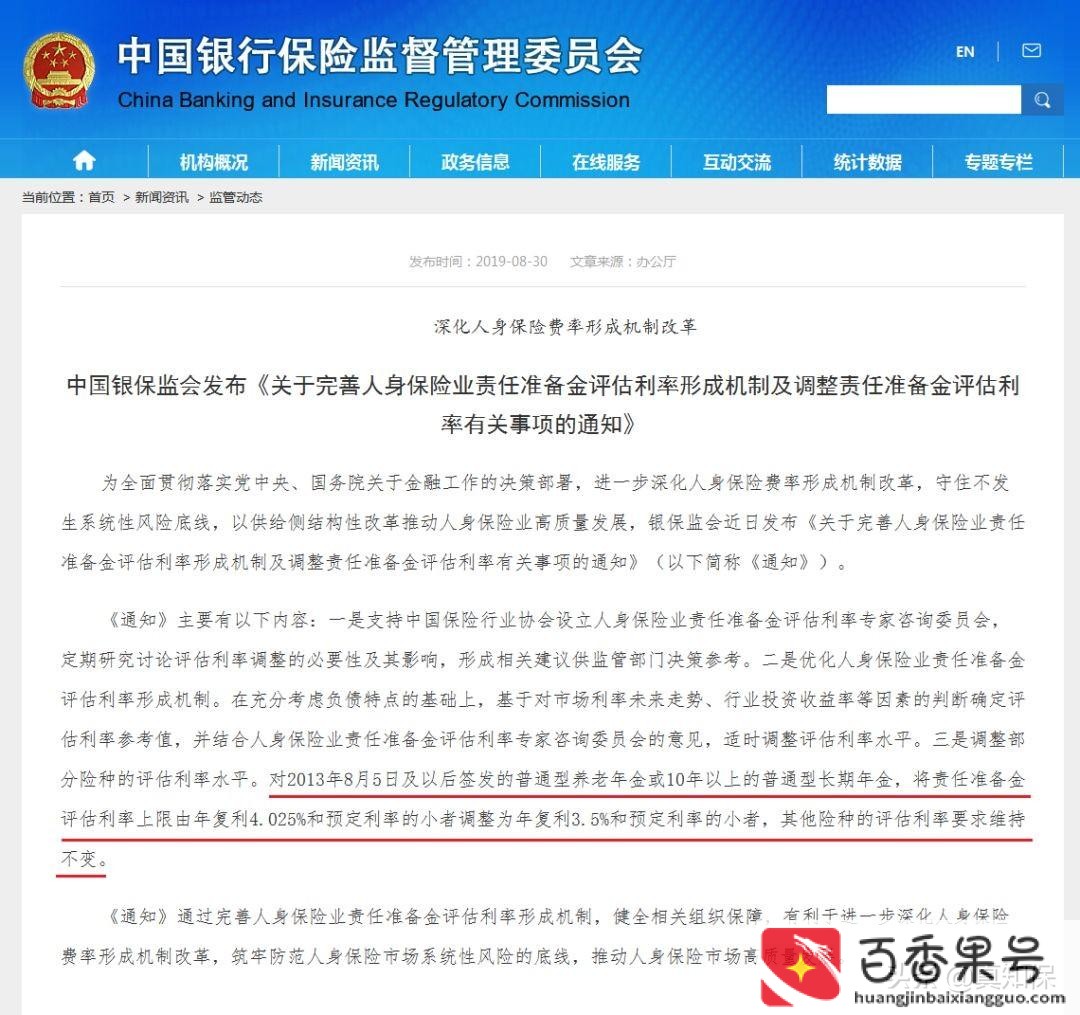

下图是银保监会发布的官方公告,注意看红色部分

重点是一句话:以后定价的预定利率最高不能高过3.5%。

1、我们先来搞清楚什么是预定利率

举个例子

比如保险公司要出一款产品,那么每人收多少保费好呢?

因为保险公司收到保费后,不能让保费放在那里贬值啊,要有钱赔。所以会拿投保人缴的钱去做投资,然后他们投资的时候,会预算一个未来的投资回报率(评估利率)。

同时,保险公司还会根据自己的投资回报率给投保人一个预计的回报率(预定利率)。这个预定利率就是保险公司预计给消费者的回报。

但是,如果保险公司经营不好?

那么这个预定利率是兑现就会存在影响,弄不好会造成保险公司亏损,保险公司亏损对广大的投保人,肯定也会有影响。所以,预定利率直接是受保险公司自身的投资回报评估利率的影响。

是正相关的关系。

2、现在为什么要降低预定利率呢?

其实,在上面那个利率的逻辑上,评估利率越高,其实,保险公司的产品价格会月底,消费者缴的保费会越便宜。

但是,越便宜就越好吗?

如果市场环境很好,投资收益却是很高,那么没问题。但是现在无论是从国际还是国内,过高的预期投资收益,无异于自己给自己挖坑,寅吃卯粮。

(说到这里,你是不是觉得有点熟悉,有种P2P的感觉,虽然不会像P2P那样严重,但是,作为长达几十年甚至终身的保险产品来讲,对社会的影响会更大,即使有影响,也要扼杀在萌芽中)

是的,高预定利率对保险公司却很危险。

比方说,A保险公司出一款产品,每人收10万,说好以后每年4%的利息给人家,结果公司投资失败(再大的公司也会有投资失败的可能),自己掉坑里了,后面自己才赚了1%,甚至亏损。

但是,承诺过的4%收益你要继续给啊,怎么给?保险公司自己掏腰包,从公司其他地方拿钱。

但是,这种情况能持续下去吗?后面会不会越来越坑。

这种情况的亏损,后果是非常严重可怕的。

3、降息是大势所需,普通老百姓还是需要以保障为主

降息是大趋势,未来零利率或者负利率,也不奇怪。

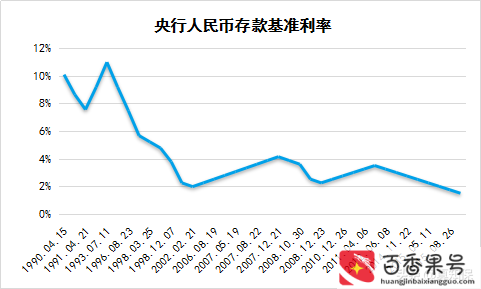

国内,从整体长期来看,国内的利率也是一直在降低

也就不难理解,银保监会为何降低预定利率的上限。

二、年金险值得买么?

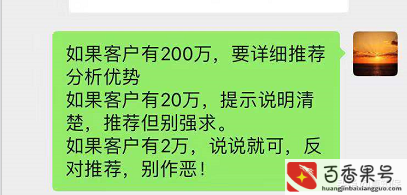

作为一般家庭,年金险不值得买,一点都不值得!

什么是一般家庭?

就拿我前面的聊天记录来说,年收入在20万以下,甚至在50万以下,我觉得都不应该买。

年金险的优势是什么?首先年金险是一款保险。

所以:资金安全及长期稳定的收入是年金险的优势。

如果你每年缴1万块,每年持续稳定收入,这个钱你能在未来获得啥?

如果你1万块买保障型的保险,未来起码能赔几十万的保额。

而买了年金险,几十年后,你这一万即使是变成5万,那有如何?想想货币贬值的影响好不!

就拿咱们自己亲身的经历,想一下在90年代的1万块,和现在的5万块,哪个买力强?

但是如果你有100万甚至1000万,你需要的不是几十万块的治病钱,而是资金的安全和传承。可以选择年金险。

作为较大资金的家庭,成为资产配置的一项是不错的选择,股票基金、债券、保险年金,都可以选一点。

但是,一般家庭,还是算了吧!

我说话难听,难听你也要听听。

想买年金险?

摸摸口袋里有没有100万再说,年金险不欢迎穷人,也给穷人带来不了实质性的帮助。

该文章投稿作者:晴儿,如若转载,请注明来自鱼鳞桐程网:https://www.yulintongcheng.com/242193.html