房地产企业在经营过程中往往背负了巨额的金融债务,在意外情况的冲击下一旦资金链断裂,便很快陷入危机。

很多企业的烂尾项目往往拥有着良好的区位优势,却无法实现它本应存在的价值。

在此种情形下,房地产企业走破产重整的司法途径,相较于政府主导的封闭式重组而言更具司法保障,排除了在重组过程中可能因司法执行、查封等导致项目中断重整的风险;

相对于公司解散、破产清算而言,不仅可以使地产企业摆脱债务困境,更有机会在政府、法院、管理人、投资人等多方配合下重获生机,恢复经营能力。

企业资不抵债进入破产程序通常有三种结果,和解、破产重整或者破产清算。

对比破产清算,破产重整能够更大力度、更广层面保护债权人、股东及其他相关权益人的权利,破产重整状态下的债权清偿率通常高于破产清算。

重整,指在企业无力偿债的情况下,按照法律规定的程序,保护企业继续营业,实现债务调整和企业整理,使之摆脱困境,“涅槃重生”的再建型债务清理制度。

一般来讲,重整申请的主体分为:

①债权人:可以直接申请重整,但不可以后续性申请

②债务人:可以直接申请重整,也可以后续性申请

③出资人:无法直接申请以启动重整程序,只能是后续性申请

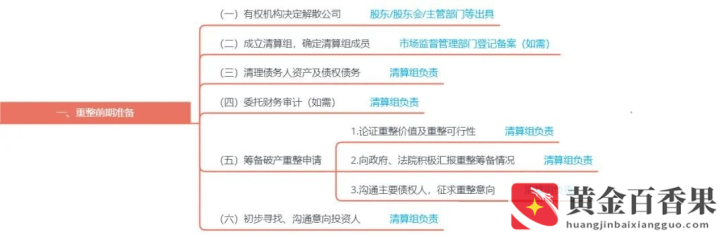

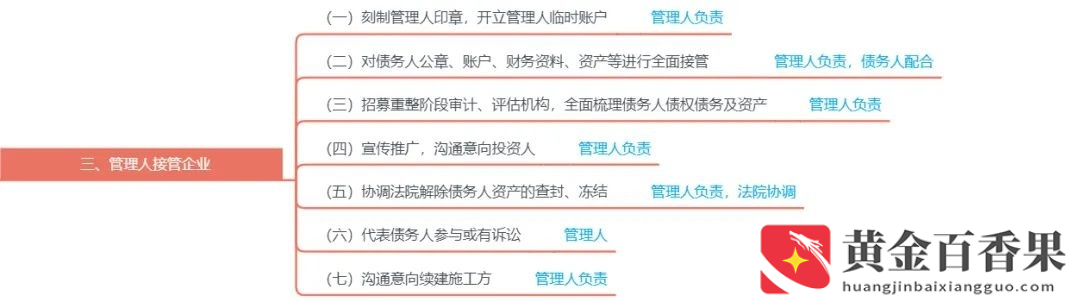

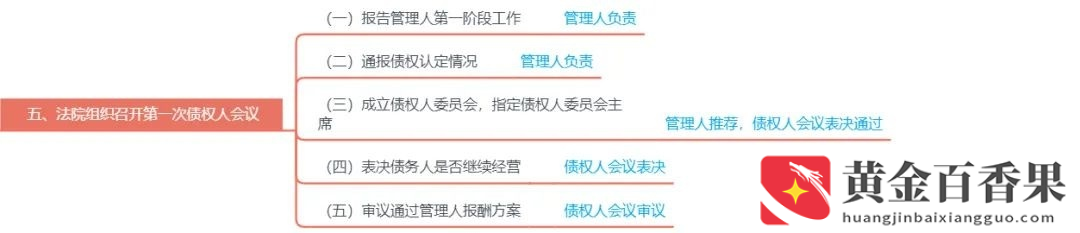

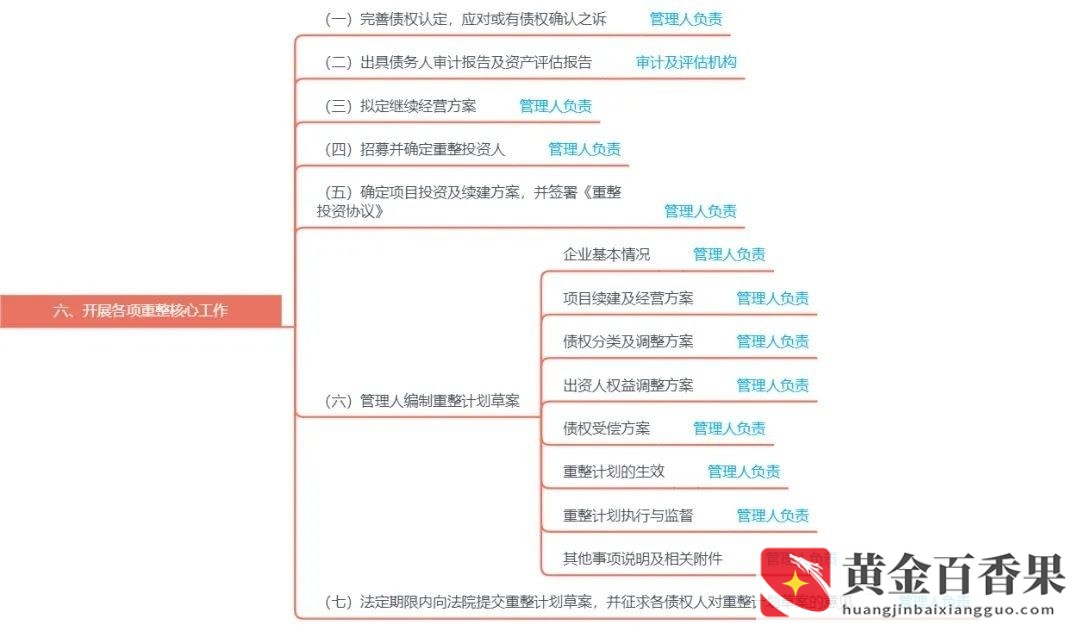

房企破产重整流程

破产重整周期

从重整的时间节奏来看,破产重整全周期大约需要18个月左右。

其中,重整前期准备与法院立案、受理一般需要2个月;

在人民法院受理后,由管理人接管企业,进入债权申报阶段,接着召开第一次债权人会议,一般需要3个月完成;

接下来的3个月时间便是开展审计、评估与招募投资人等重整核心工作,并召开债权人会议表决,法院裁定实施;

之后的12个月至18个月左右的时间,由管理人监督重整计划执行;最终重整计划执行完毕,企业重获新生,法院裁定破产重整程序终结。

重整的风险及难点

①清偿能力不足

重整企业本身资产不足且没有盈利可能,没有足够的资产清偿债务,重整也无法进行下去。

②法院受理困难

各地法院对破产重整案件的受理门槛不一,准备大量资料的同时更需要法院内部逐级层层审批,情况复杂的大企业还需要高院的介入及审批。

④重整过程的控制

重整涉及到法院、债务人、管理人(例如律师事务所、会计事务所等),参与者众多,债务人是否配合、法院的选择、管理人的资质等问题的考量都是重整过程中实际会面临的一些问题。

重整制度的优势

1、可在债务人有发生破产原因可能时提出,适用时机提前,有利于及时挽救困境公司;

2、执行程序的中止及担保物权的非优先性,有利于保护公司的财产和营业事务;

3、停止计息,债权打折,能够高效、批量解决债务人对外负债,一次性解决债务人的负债困境;

4、分组表决、多数决原则的适用,保障各方利益,达成多赢局面;

5、法院强制批准制度,为重整提供强有力的后盾,效力及稳定性强;

6、债务概括清理及允许调整出资人权益,有利于新投资人降低交易风险及交易成本等。

该文章投稿作者:满路 香,如若转载,请注明来自鱼鳞桐程网:https://www.yulintongcheng.com/255842.html