虽然创业不易,但如果你坚持到最后,在你卖掉公司的那一天辛苦终会得到回报。但是很多企业主不了解应该根据哪些要素来计算公司价值,也没有保留财务记录,无法进行全面的评估。不过通常来说,是用销售额来表达,把它转换成销售额的倍数或按照其他行业内众所周知的经验法则来计算。但其实大多数买家真正感兴趣的是现金流,而自由的现金流并不是从销量中得来,而是从利润中生成的,因为买家们买的是你公司未来的赢利能力,他们可能赚到的钱越多,他们愿意支付的买价格就越高。相反地,现金流断裂的风险越大,他们愿意支付的价格就越低。

在投融资领域,公司估值常用四种方法,分别为相对估值法、绝对估值法、成本评估法、收益评估法。

1. 相对估值法:是用可以比较的其他公司的价格为基础,来评估目标公司的相应价值的方法。

2. 收益评估法:是指通过估算被评估资产的预期收益并折算成现值,借以确定被评估标的资产价格的一种评估方法。

3. 成本评估法:是指按照投资成本进行计价的方法,通过求取评估对象在评估时点的重置价格或重建价格,在扣除折旧的基础上,来估算评估对象的客观价值的方法。

4. 绝对估值法:是通过对上市公司历史及当前基本面的分析,对未来反映公司经营状况的财务数据预测,获得公司股票的内在价值,它是一种现金流贴现定价模型估值方法。

公司的估值方法总体上分为两大类:一是相对估值法,二是绝对估值法。相对估值是通过比较当前或未来估值指标(P/E, P/B, P/S, PEG, EV/EBITDA等)跟该公司的历史数据或该领域平均水平来相对地评估该公司估值是过高还是过低。绝对估值是通过对未来公司的每股盈利、经营性现金流等进行评估,然后通过贴现率折现算出公司现有的价值。绝对估值需要投资者充分了解该公司和该领域能合理准确的估算公司未来能够产生的盈利或现金流,同时要有丰富的财务知识来分析折现率。在对公司进行估值时要充分了解该公司所处的行业特征、公司财务状况、公司盈利模式等进而选择合适的估值方法,多数情况下需要多种估值模型同时使用。

不同估值方法比较:

|

估值模型分类 |

估值模型名称 |

计算公式 |

适用行业举例 |

|

相对估值 |

市盈率 (P/E) |

每股市价除以预估未来每年每股净收益 (price per share/earnings per share) |

资产和业务性类似、同质性高的金融行业 |

|

市盈增长比率 (PEG) |

市盈率(PE)除以特定时间段内收益增长率(growth rate)的比值 (PE/growth rate) |

高成长性的盈利生物医药、软件公司 |

|

|

企业价值倍数 (EV/EBITDA) |

企业价值除以息税、折旧及摊销前收益 |

资产和业务性类似、同质性高的金融行业 |

|

|

市净率(P/B) |

每股市价除以每股净资产 (净资产=总资产-总负债) |

资产和业务性类似、同质性高的金融行业 |

|

|

市销率(P/S) |

每股市价除以每股销售额 |

|

|

|

市售率(EV/Sale) |

企业价值除以销售额 |

|

|

|

重估净资产(RNAV) |

(物业面积x市场均价-净负债)/总股本,其中净负债=总负债-公司现有货币资金 |

适用于注重资产(如地产等)账面价值与实际价值的差异可能带来收益的房地产企业或有大量自由物业的公司 |

|

|

绝对估值 |

红利折现模型(DDM) |

公司持续营运情况下,未来能产生的所有红利除以贴现率折现到现在的公司估值 |

适用于收益较稳定、增长率相对不高,发股息的公司 (如需通过持续研发或其他资本投入,保证门槛和产品技术进步从而保持市场地位的资本品行业) |

|

现金流折现模型(DCF) |

公司持续营运情况下,未来能产生的所有自由现金流除以贴现率折现到现在的公司估值 |

稳定性增长的公司 |

|

|

净资产价值法(NAV) |

资产减去负债 |

多用于地产公司 |

a. 英文注释P/E: Price-to-Earnings ratio; EV: enterprise value; EBITDA: earnings before interest, taxes, depreciation and amortization; PB: the price-to-book ratio; P/S: the price-to-sales ratio; RNAV: revaluated net assets value; DDM: dividend discount model; DCF: discounted cash flow; NAV: Net Assets Value;

b. 注:对于资源类上市公司包含煤炭、石油和金属采矿、冶炼等,其特征是:通过出售稀缺的资源品、或者加工这类稀缺资源品获取利润的。其适用的估值模型为:期权定价模型, 同时还要关注矿藏资源的拥有情况、公司价值变动、公司盈利情况等,不能用PE等相对估值模型。未盈利的公司不能采用PE, PEG, EV/EBITDA进行估值。

折现模型简化计算公式:

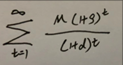

假设某公司当前自由现金流或红利为M, 在以后能够持续的营运并且维持一致的增长率g, 同时不同年后的自由现金流或红利折现到现在的折现率保持一致为d。那么该公司能够产生的所有自由现金流或红利为:

|

年数 (t) |

1 |

2 |

3 |

∞ |

|

一致的增长率 (g) |

g |

g |

g |

g |

|

一致的折现率 (d) |

d |

d |

d |

d |

|

每年产生的自由现金流或红利 (M) |

M*(1+g)/(1+d) |

M*(1+g)^2/(1+d)^2 |

M*(1+g)^3/(1+d)^3 |

M*(1+g)^t/(1+d)^t |

该公司日后所能产生的自由现金流或红利总和为:

但实际情况是,每年公司的增长率是变动的,每年的折现率也是变动的。折现模型在实际应用中更为复杂,需要充分了解该行业该公司以及结合财务、金融、经济等专业知识充分的估算公司增长率以及相应的折现率。

价值投资建议:

在对公司进行基本面分析时,不仅要考虑当前公司的财务状况、产品结构、业务结构,又要考虑未来行业的发展和公司的战略,了解公司未来的连续价值,从而对公司形成全面的认识,作出更理性的投资判断。

该文章投稿作者:满路 香,如若转载,请注明来自鱼鳞桐程网:https://www.yulintongcheng.com/34819.html